Accueil > Pour en savoir plus > Sciences sociales > Économie Finance > "Comment y voir plus clair sur la corruption et les évasions, fraudes et (…)

"Comment y voir plus clair sur la corruption et les évasions, fraudes et autres optimisations fiscales – Actions anti-corruption de ‘Transparency International’, une ONG basée à Berlin" par Jacques Hallard

dimanche 13 mai 2018, par

ISIAS Justice Finances

Comment y voir plus clair sur la corruption et les évasions, fraudes et autres optimisations fiscales – Actions anti-corruption de ‘Transparency International’, une ONG basée à Berlin

Jacques HALLARD, Ing. CNAM – Site ISIAS – 12/05/2018

PLAN : Introduction Sommaire Auteur

Les manœuvres des systèmes financiers internationaux défient et contournent les mesures et les règles édictées par les organismes mondiaux (Nations-Unies et OCDE) et/ou nationaux, pour limiter et contenir les diverses formes de corruption, dont la perception de pays comme la Nouvelle-Zélande, le Danemark et la Finlande est la meilleure en la matière, tandis qu’elle est la plus critique dans les pays ravagés par l’instabilité politique et les guerres : Afghanistan, Syrie, Soudan du Sud et Somalie.

Un article de Wikipédia a pour objet de recenser les affaires politico-financières françaises. « Les sujets traités sont à l’interface des milieux de la politique et de la finance. Ils doivent donc impliquer une (ou des) personnalités ou organisme(s) politiques ou para-politiques d’un côté ou des organismes bancaires ou financiers de l’autre. Par extension, il est admis les sujets portant sur une utilisation frauduleuse de biens ou d’argent publics par des hommes politiques visant un enrichissement personnel ou la rémunération d’une contrepartie en nature, le plus souvent occulte ». La Liste d’affaires politico-financières françaises, établie, par Wikipédia, montre que les diverses formes de corruption ne sont pas nouvelles dans notre pays, la France (Source : https://fr.wikipedia.org/wiki/Liste_d%27affaires_politico-financi%C3%A8res_fran%C3%A7aises ].

Pour Mediapart , la « Corruption (est) dans le ventre des affaires - Nos principales enquêtes autour de la corruption, tant des politiques que du monde de l’entreprise ». Exemple : Karachi : les quatre leçons de l’enquête- Publié le 11 févr. 2014 Par Fabrice Arfi et Karl Laske - Photo - MM. Sarkozy, Balladur et Léotard. © Reuters - « Les juges Renaud Van Ruymbeke et Roger Le Loire ont signifié, lundi 10 février 2014, la fin de leur instruction. Dans un document de 168 pages, ils résument trois ans d’investigations. Ventes d’armes, commissions occultes, valises d’espèces, financements politiques illicites, zones d’ombres persistantes : Mediapart analyse le document clé des magistrats et tire les premières leçons de l’enquête judiciaire ». Tous les détails sur ce site : https://www.mediapart.fr/journal/international/dossier/corruption-dans-le-ventre-des-affaires

Le phénomène de la corruption est toujours d’actualité et déborde largement la cadre de l’hexagone français. Tout d’abord, une douzaine de coups de projecteurs (notés de A à L ci-après) sur des affaires de corruption, choisies au hasard des actualités, montrent la diversité des motifs concernés dans un certain nombre de pays à travers notre monde.

A. Corruption en Chine. Un ancien haut dignitaire condamné à la perpétuité - 06 mars 2017. « Sun Zhengcai était destiné aux plus hautes fonctions dans le pays. Il a été reconnu coupable d’avoir accepté pour 22 millions d’euros de pots-de-vin. Il est le plus haut dirigeant chinois à tomber depuis Bo Xilai…. » - Sous-titres : Confiscation de la totalité de ses biens - Un million et demi de cadres sanctionnés - Article complet à lire ici : https://www.ouest-france.fr/monde/chine/corruption-en-chine-un-ancien-haut-dignitaire-condamnee-la-perpetuite-5747260

B. Corruption au Pérou : l’ex-président péruvien Ollanta Humala et son épouse ont été libérés – Le Monde.fr avec AFP | 01.05.2018 à 06h52 • Mis à jour le 01.05.2018 à 07h27 – Extraits – « Le couple était en détention provisoire depuis juillet 2017 à la demande du parquet, qui réunit des documents afin de le juger pour blanchiment d’argent… Quatre jours après la décision du Tribunal constitutionnel d’ordonner leur libération, l’ex-président péruvien Ollanta Humala et son épouse sont sortis de prison lundi 30 avril, après neuf mois de détention provisoire pour des accusations de corruption… » Source de l’article complet : http://www.lemonde.fr/ameriques/article/2018/05/01/corruption-l-ex-president-peruvien-ollanta-humala-et-son-epouse-ont-ete-liberes_5292892_3222.html

C. En France, Vincent Bolloré mis en examen pour ’corruption’ dans l’affaire des ports africains - Par latribune.fr - 26/04/2018, 15:11 – « Les magistrats tentent de déterminer si les dirigeants du groupe Bolloré ont utilisé les activités de conseil politique de Havas, une filiale, pour faciliter l’accession au pouvoir de dirigeants africains et obtenir en contrepartie des concessions portuaires… » - Article complet à lire ici : https://www.latribune.fr/economie/france/vincent-bollore-mis-en-examen-pour-corruption-dans-l-affaire-des-ports-africains-776747.html -Voir aussi la vidéo « Comment va Bolloré ? », Philippe Poutou se lâche sur le plateau de « CNews » .

D. L’aide internationale a ’exacerbé la corruption en Afghanistan’ - Publié le 07/05/2018 à 16:54 | 07/05/2018 16:53:44 - Kaboul (AFP) - © 2018 AFP – ‘Le Pont International’ - Extraits - « La communauté internationale a déversé des dizaines de milliards de dollars sur l’Afghanistan depuis 2002, souvent sans contrôle, ’exacerbant la corruption endémique’ dans le pays, affirme John Sopko, chargé par le Congrès de suivre l’utilisation des fonds américains. ’Nous avons au départ ignoré la corruption, celle des officiels à qui on a confié l’argent, des chefs de guerre, des petits chefs qui sont progressivement devenus extrêmement riches’, accuse l’Inspecteur général (du Congrès américain) pour la Reconstruction de l’Afghanistan (Sigar) dans un récent entretien à l’AFP à Kaboul… Mais le souci, poursuit John Sopko, c’est que la ’corruption alimente l’insurrection’ et sape la confiance du pays et surtout des troupes ’qui se battent et meurent’… »

http://www.lepoint.fr/images/2018/05/07/14765759lpw-14765756-embed-libre-jpg_5222432.jpg

La corruption dans le monde en 2017 - © Jonathan STOREY AFP/Archives

Article à lire en totalité sur le site suivant : http://www.lepoint.fr/monde/l-aide-internationale-a-exacerbe-la-corruption-en-afghanistan-07-05-2018-2216576_24.php

E. Corruption à la FIFA : L’ancien dirigeant guatémaltèque, Hector Trujillo, banni à vie - Publié le mardi 8 mai 2018 à 18:33 | Mis à jour le 08/05/2018 à 18:58 – Extraits - « Condamné en octobre 2017 à huit mois de prison dans le cadre du scandale à la FIFA, l’ancien juge guatémaltèque Hector Trujillo (63 ans) a été banni à vie ce jour par la FIFA… Après avoir été condamné à huit mois de prison par la justice américaine en octobre dernier, il fut secrétaire général de la fédération du Guatemala de 2009 à 2015… » Source : https://www.lequipe.fr/Football/Actualites/Corruption-a-la-fifa-l-ancien-dirigeant-guatemalteque-hector-trujillo-banni-a-vie/899531

F. La corruption en Bulgarie, dernier avatar du communisme ? - Pauline Gavrilov / Ingénieur-Conseil - Le 03/05 à 13:49 – ‘Les Echos.fr’ – Extrait – « Depuis le 1er janvier 2018, pour la première fois dans l’histoire communautaire, et 11 ans après son adhésion à l’Union européenne (2007), la Bulgarie exerce la présidence du conseil de l’Union européenne (UE). Venue d’au-delà de l’espace Schengen et d’outre-le rideau de fer, elle a pris son rang dans la gouvernance européenne, supplantant la Grande-Bretagne pour cause de Brexit. Pourtant, à mi-mandat, et alors ’que la Bulgarie sera le prochain membre de la zone euro’, comme l’a déclaré à Sofia le 28 avril 2018 le commissaire européen Pierre Moscovici, l’indigence des représentations de la Bulgarie dans les médias français est telle que tout un chacun pourrait se demander si ce pays fait vraiment partie de l’UE. Au mieux, la Bulgarie y est-elle représentée comme ’un petit pays’ ; elle est pourtant le 11e État de l’UE quant à sa superficie ; au pire, le lancinant leitmotiv du ’pays le plus pauvre de l’UE’ y constitue-t-il l’unique marqueur identitaire. Pourtant, en 2016 selon Eurostat, sa dette publique ne représentait que 29 % du PIB. Petite, pauvre et surtout vermoulue par la corruption, tel est le schéma réducteur par lequel la Bulgarie est décrite. Or, si corruption et crime organisé sont présents en Bulgarie, ils ne sont pas là par hasard ; mais ils sont dans une large mesure une ’anomalie résiduelle’ du communisme, tel qu’il a été pratiqué pendant 45 ans en Bulgarie… » - Sous-titres : Dans une Europe en crise, l’union fera-t-elle la force ? - La corruption en Bulgarie n’est pas une spécialité balkanique - La société bulgare en mouvement face à la lutte contre le crime organisé et la corruption – Article complet sur ce site : https://www.lesechos.fr/idees-debats/cercle/cercle-182348-la-corruption-en-bulgarie-dernier-avatar-du-communisme-2173655.php

G. En Israël, des fonctionnaires de Beit Shemesh placés en détention pour corruption - Par Times of Israel Staff 7 mai 2018, 16:32 – Extraits - « La police a identifié certains des hauts responsables municipaux soupçonnés d’avoir reçu des pots-de-vin de la part des promoteurs… Dimanche après-midi, un tribunal a prolongé la détention d’un certain nombre de hauts fonctionnaires municipaux de la ville de Beit Shemesh, arrêtés plus tôt dans la journée, soupçonnés de corruption et de pots-de-vin, a annoncé la police… En Israël, de nombreuses municipalités ont été théâtre de scandales de corruption au cours des dernières années… » Source de l’article entier : https://fr.timesofisrael.com/des-fonctionnaires-de-beit-shemesh-places-en-detention-pour-corruption/

H. Lobbying et corruption : le Maroc au cœur d’un scandale aux Etats-Unis - Par Algériemondeinfos - 08 mai 2018 – Extrait – « L’administration Trump est encore éclaboussée par un scandale. C’est Scott Pruitt, le patron de l’Agence de protection de l’environnement (EPA), bras armé de Trump pour les questions environnementales, qui est mis en cause dans une affaire de collusion avec le Maroc. Après une visite suspecte de quatre jours du patron de l’EPA au royaume du Maroc, arrangée par un lobbyiste recruté par l’ambassade du Maroc à Washington, et suite à la révélation des détails de cette visite, l’affaire tourne au scandale et prend une tournure explosive… » Article complet sur ce site : http://www.algeriemondeinfos.com/2018/05/08/lobbying-corruption-maroc-coeur-dun-scandale-aux-etats-unis/

I. Maroc : Soupçons de corruption dans une affaire de pédophile à Taourirt – Par Ghita Zine Journaliste à Yabiladi.com – « Sit-in le 3 mai 2018 à Taourirt en soutien à la victime de pédophilie et contre l’impunité du suspect / Ph. Rachida Moujniba – « Deux semaines après les révélations, un homme impliqué dans une affaire de pédophilie a été remis en liberté suite à la fin de sa garde à vue. La victime, un enfant de sa famille âgé de sept ans, souffre encore de séquelles, camouflées par des rapports médicaux qui se contredisent… - ...Suite : https://www.yabiladi.com/articles/details/64631/maroc-soupcons-corruption-dans-affaire.html

J. A l’île Maurice - Lutte contre la corruption : « Les criminels sont puissants » Par Anne-Lise Mestry 7 mai 201811:38 – « Comment combattre avec plus d’efficacité la corruption et le blanchiment d’argent ? Cela passe nécessairement par une coopération régionale et internationale renforcée, explique Isswar Jheengut, Director Corruption Prevention and Education Division de la commission anticorruption (ICAC). D’autant que « les criminels sont puissants et ont déjà un réseau ». C’était à l’issue d’une conférence organisée ce lundi 7 mai 2018 sur l’efficacité des organismes de lutte contre la corruption et les ‘Financial Intelligence Units’ de l’Afrique. Selon Isswar Jheengut, « nous avons les agences, les lois, tous les moyens nécessaires, mais il y a des lacunes ». Vidéo en langue locale. Source :https://www.lexpress.mu/audio/331038/lutte-contre-corruption-criminels-sont-puissants

K. La corruption viole-t-elle les droits de l’homme ? - 08 mai 2018 - Par salamavideo - Blog : Le blog de salamavideo - « Dans cette vidéo filmée en plein centre de Genève, je vous parle de la corruption qui fait rage au sein de plusieurs pays et organisations dans le monde entier. Je vous explique ce que c’est concrètement et j’illustre le tout avec un exemple concret pour finir sur quelques réflexions ». NB. Le Club est l’espace de libre expression des abonnés de Mediapart. Ses contenus n’engagent pas la rédaction. Ecouter la vidéo sur ce site : https://blogs.mediapart.fr/salamavideo/blog/080518/la-corruption-viole-t-elle-les-droits-de-lhomme

L. En Malaisie, le retour du vieux lion Mahathir sur la scène politique LE MONDE | 08.05.2018 à 10h56 • Mis à jour le 09.05.2018 à 06h39 | Par Bruno Philip (Kuala Lumpur, envoyé spécial) – Extraits - « A 92 ans, l’ex-premier ministre passé à l’opposition et candidat aux législatives de mercredi veut incarner la lutte contre la corruption… Quand Mahathir Mohamad, 92 ans, est monté sur scène d’une démarche ferme mais mesurée, la foule s’est levée et tout le monde a allumé les torches des téléphones portables… Je réalise à quel point est fort votre désir de mettre à la porte ce gouvernement de voleurs », a lancé Mahathir Mohamad à ses supporters… » Article complet sur ce site : http://www.lemonde.fr/asie-pacifique/article/2018/05/08/en-malaisie-le-retour-du-vieux-lion-mahathir-sur-la-scene-politique_5295988_3216.html

Retour au début de l’introduction

Le présent dossier, à usagedidactique, regroupe une série de documents qui précisent, éclairent et explicitent les notions complexes de corruption, d’évasion, de fraude et d’optimisation en matière de fiscalité, dont un aperçu est donné à la suite.

Définition de la fiscalité d’après ’Toupictionnaire’ : le dictionnaire de politique - Etymologie : dérivé de fiscal, du latin fiscalis, relatif au fisc, fiscal, du fisc, lui-même issu de fiscus, panier à argent, trésor public, trésor impérial. Le fisc désigne l’ensemble de l’administration fiscale, c’est-à-dire des services de l’Etat qui ont en charge l’établissement de l’assiette des impôts, leur perception et leur contrôle.

Le terme fiscalité désigne le système de lois et de règlementations en vigueur relatives au fisc, à la définition et à la perception des impôts et des autres prélèvements obligatoires. Exemple : réforme de la fiscalité. La fiscalité permet à l’Etat et aux collectivités territoriales de se procurer des recettes et, ainsi, de financer leurs besoins en dépenses publiques. La fiscalité est aussi utilisée comme un levier pour orienter la politique économique en favorisant tel ou tel secteur d’activité au moyen de défiscalisation ou d’avantages spécifiques (ex : exonérations) consentis à certains agents économiques. La fiscalité est aussi la façon dont les impôts sont déterminés ou répartis entre les contribuables. Exemples : Fiscalité directe ou indirecte, fiscalité progressive.

>>> Terme connexe : Bouclier fiscal

>>> Terme connexe : Droit fiscal

>>> Terme connexe : Niche fiscale

>>> Terme connexe : Paradis fiscal

>>> Bibliographie : Fiscalité

>>> Article : Réduire les inégalités en bridant l’accumulation du capital par l’impôt sur le revenu, l’ISF et l’impôt sur les sucessions

>>> Article : Le bouclier fiscal : le summum de l’iniquité.

>>> Article : Jackpot pour les riches. Promesses et politique fiscales de Nicolas Sarkozy.

>>> Article : Augmenter les impôts progressifs.

>>> Article : La fiscalité, levier pour la justice sociale.

Source : http://www.toupie.org/Dictionnaire/Fiscalite.htm

Pour un éclairage sur les divers aspects de l’évasion, de la fraude et de l’optimisation fiscales, des documents variés ont été sélectionnés en provenance de Wikipédia,de services officiels comme le portail de l’Économie, des Finances, de l’Action et des Comptes publics en France

Drapeau de la France., de ‘Boursier.com’, de l’Institut Montaigne et d’une publication émanant de ‘Challenges’.

Le monde des « fricailleurs » - néologisme utilisé pour désigner ceux dont la devise est « je vais faire du fric ailleurs » (Shimegi on Twitter) ; à ce propos on peut aussi lire l’article déjà ancien du mercredi 03 Novembre 2004 et intitulé « D’amers Ricains sans freins » - ce monde des « fricailleurs » peut être appréhendé en particulier par une lecture besogneuse et attentive des documents intitulés les ’Paradise Papers’.

Les ’Paradise Papers’, désignent selon Wikipédia,« les révélations publiées en novembre 2017 par le Consortium international des journalistes d’investigation (ICIJ pour International Consortium for Investigative Journalism, sur la base d’une fuite de plus de 13,5 millions de documents confidentiels, notamment issus du cabinet d’avocats Appleby, détaillant des informations sur des sociétésoffshore1… Parmi eux se trouvent des multinationales et de nombreuses personnalités de la vie publique2,3,4,5… Contexte - Les « Paradise Papers » révélés en novembre 2017 par le Consortium international des journalistes d’investigation (ICIJ) font suite à une série de scandales financiers, qui ont chacun à leur manière dévoilé une partie du monde nébuleux des paradis fiscaux, de l’évasion fiscale et du blanchiment d’argent6. Cette publication intervient en effet après les Malta Files de mai 2017, les Bahamas-Leaks de septembre 2016, les Panama Papers en avril 2016, les SwissLeaks de février 2015, les Luxembourg Leaks de novembre 2014, les ‘China Leaks ‘de janvier 2014 et les Offshore Leaks d’avril 20136. Le Consortium international des journalistes d’investigation (ICIJ) est à l’origine de (la divulgation de) toutes ces affaires, hormis les Malta Files révélés par l’European Investigative Collaborations (EIC)6… » Voir l’article complet sur ce site : https://fr.wikipedia.org/wiki/Paradise_Papers.

L’organisation non gouvernementale (ONG) ‘Transparency International’, qui est basée à Berlin en Allemagne, « a pour vocation principale la lutte contre la corruption des gouvernements et des institutions gouvernementales mondiaux ». Le cas de l’Afrique est passé en revue d’après une publication de ‘Jeune Afrique’.

Les actions actuelles de la section française de ‘Transparency International’ sont rapportées finalement dans ce dossier à partir de son bulletin d’information de mai 2018 qui donne toute l’actualité concernant la lutte anticorruption.

L’organisation ‘Transparency International France’ « est la section française de Transparency International, un mouvement mondial animé par une vision : un monde dans lequel les États, les entreprises, la société civile et les individus dans leur quotidien seraient épargnés par la corruption sous toutes ses formes. Avec plus de 100 sections dans le monde et un secrétariat international à Berlin, nous conduisons le combat contre la corruption pour faire de cette vision une réalité. Nos valeurs sont la justice, la démocratie, la transparence, la redevabilité, l’intégrité, la solidarité et le courage. L’affaire des « Biens mal acquis », relative au patrimoine français de plusieurs chefs d’Etats étrangers, et notre mobilisation sur les projets de lois qui ont suivi le choc de l’Affaire Cahuzac, ont notamment montré notre capacité à porter dans le débat public le thème de la lutte contre la corruption, en France et à l’étranger. A travers notre action, nous souhaitons contribuer à sortir par le haut de la crise de confiance qui mine aujourd’hui la démocratie française et le ‘vivre ensemble’. Cette question de la confiance dans les institutions, de la parole publique et des acteurs économiques est au cœur de nos plaidoyers : sur la transparence du lobbying, sur la prévention des conflits d’intérêts, sur la protection des lanceurs d’alerte ou encore sur l’indépendance de la justice ».

Retour au début de l’introduction

1. VIDÉO. « Comment va Bolloré ? », Philippe Poutou se lâche sur le plateau de « CNews »

2. Introduction d’un article de Wikipédia sur la corruption

3. La corruption déclinée par le CNRTL (Centre National de Ressources Textuelles et Lexicales)

5. La Convention des Nations Unies de 2005 contre la corruption

6. La corruption dans le cadre de l‘OCDE

7. Introduction à l’évasion fiscale émanant de Wikipédia

8. Evasion, fraude, optimisation fiscale : quelles différences ? Le portail de l’Économie, des Finances, de l’Action et des Comptes publics

9. Qu’est-ce que l’évasion fiscale ? Facileco

10. Optimisation fiscale, fraude, évasion… : attention au vocabulaire utilisé ! Boursier.com

11. Fraude, optimisation, évasion fiscale : de quoi parle-t-on ? Institut Montaigne

12. Optimisation fiscale : un droit et même un devoir pour les entreprises Challenges

13. ’Paradise Papers’ : l’abécédaire de l’optimisation fiscaleDocument France Info

14. Qu’est donc l’organisation ‘Transparency International’ ? Selon Wikipédia

15. Indice de perception de la corruption d’après Wikipédia

16. L’Indice de perception de la corruption 2017 met en avant l’ampleur du fardeau que représente la corruption dans plus des deux-tiers des pays du monde ‘Transparency International’

17. Corruption en Afrique : comment se place votre pays dans le classement de Transparency ?

1.

VIDÉO. « Comment va Bolloré ? », Philippe Poutou se lâche sur le plateau de « CNews »

BUZZ - Invité de Laurence Ferrari sur CNews, Philippe Poutou a pris un malin plaisir à semer le trouble... - 20 Minutes avec agence - Publié le 27/04/18 à 19h19 — Mis à jour le 27/04/18 à 19h19 - Photo - Philippe Poutou, ancien candidat du NPA à l’élection présidentielle 2017. — : CHRISTOPHE SAIDI/SIPA

Léger malaise ce jeudi sur le plateau de CNews. Philippe Poutou, ancien candidat à l’élection présidentielle de 2017, a demandé des nouvelles du propriétaire de la chaîne, Vincent Bolloré.

« Comment va Bolloré ? Vous avez des nouvelles ? », a demandé l’ancien candidat du Nouveau Parti Anticapitaliste (NPA), s’en donnant à cœur joie. « Il est sorti de garde à vue et peut-être mis en examen ? Il n’y a plus d’immunité patronale ? »

Bolloré mis en examen

Sa plaisanterie a provoqué l’embarras sur le plateau. « La justice est indépendante, elle travaille, monsieur Poutou », a répondu Laurence Ferrari sans perdre son sang-froid. « Je n’ai pas de nouvelles. Vous n’en avez pas, vous ? »

Vincent Bolloré est actuellement au cœur d’une enquête sur l’attribution de concessions portuaires en Afrique de l’Ouest. Le propriétaire de la chaîne CNews a été mis en examen ce mercredi pour « corruption d’agent public étranger », « complicité d’abus de confiance » et « faux et usage de faux ».

Mots-clés : Télévision enquête mise en examen buzz Vincent Bolloré Laurence Ferrari blague corruption CNews Philippe Poutou

À lire aussi

Retour à la suite de l’introduction

2.

Introduction d’un article de Wikipédia sur la corruption

La corruption est la perversion ou le détournement d’un processus ou d’une interaction avec une ou plusieurs personnes dans le dessein, pour le corrupteur, d’obtenir des avantages ou des prérogatives particulières ou, pour le corrompu, d’obtenir une rétribution en échange de sa complaisance. Elle conduit en général à l’enrichissement personnel du corrompu ou à l’enrichissement de l’organisation corruptrice (groupe mafieux, entreprise, club, etc.2). Il s’agit d’une pratique qui peut être tenue pour illicite selon le domaine considéré (commerce, affaires, politique...) mais dont le propre est justement d’agir de manière à ce qu’il soit impossible de la déceler ou de la dénoncer.

Elle peut concerner toute personne bénéficiant d’un pouvoir de décision, que ce soit une personnalité politique, un fonctionnaire, un cadre d’une entreprise privée, un médecin, un arbitre ou un sportif3, un syndicaliste ou l’organisation à laquelle ils appartiennent.

La notion de corruption est subjective. Quoi qu’il en soit, elle transgresse toujours la frontière du droit et de la morale. En effet, on peut distinguer la corruption active de la corruption passive ; la corruption active consiste à proposer de l’argent ou un service à une personne qui détient un pouvoir en échange d’un avantage indu ; la corruption passive consiste à accepter cet argent.

Un exemple classique est celui d’un homme politique qui reçoit de l’argent à titre personnel ou pour son parti de la part d’une entreprise de travaux publics et en retour lui attribue un marché public. L’homme politique pourrait être accusé de corruption passive : il a reçu de l’argent, alors que l’entreprise peut, elle, être accusée de corruption active. En revanche, si cet homme politique dirige une association ou une fondation d’entreprise, le versement d’argent sera considéré soit comme de la « corruption indirecte », soit comme une « participation complémentaire » par les autres acteurs.

Sommaire

- 1 Origine du pot-de-vin

- 2 Définitions

- 3 Causes

- 4 Caractéristiques

- 5 Lutte contre la corruption

- 6 Étude sociologique

- 7 Termes désignant la corruption

- 8 Classement des pays selon le niveau de corruption

- 9 Notes et références

- 10 Voir aussi

| Retour au sommaire | {{}} |

|---|

3. |

© 2012 – CNRTL 44, avenue de la Libération BP 30687 54063 Nancy Cedex - France

Tél. : +33 3 83 96 21 76 - Fax : +33 3 83 97 24 56

Créé en 2005 par le CNRS, le CNRTL fédère au sein d’un portail unique, un ensemble de ressources linguistiques informatisées et d’outils de traitement de la langue.

Le CNRTL intègre le recensement, la documentation (métadonnées), la normalisation, l’archivage, l’enrichissement et la diffusion des ressources.

La pérennité du service et des données est garantie par l’adossement à l’UMR ATILF (CNRS – Nancy Université), le soutien du CNRS ainsi que son intégration dans le projet d’équipement d’excellence ORTOLANG.

Source : http://www.cnrtl.fr/definition/corruption

4.

La corruption est un crime et la Convention les Nations Unies de 2005 est un instrument international juridiquement contraignant contre la corruption

La corruption sape les institutions démocratiques, ralentit le développement économique et contribue à l’instabilité gouvernementale. Luttons contre ce crime !

La corruption est un crime grave qui affaiblit la société

La corruption :

- Freine le développement social et économique et accroît la pauvreté en détournant les investissements nationaux et étrangers des secteurs où ils sont le plus nécessaires ;

- Affaiblit le système éducatif et le système de santé, privant ainsi la population des composantes fondamentales d’une vie décente ;

- Mine la démocratie, car elle fausse le processus électoral et sape les institutions publiques, entraînant ainsi un risque d’instabilité politique ;

- Exacerbe les inégalités et l’injustice en pervertissant l’État de droit et en sanctionnant les victimes d’infractions qui sont confrontées à des décisions de justice viciées.

Lutter contre la corruption, c’est l’affaire de tous

La corruption existe tant dans les pays riches que dans les pays pauvres, même s’il est démontré qu’elle frappe les populations pauvres de façon disproportionnée. Elle entrave les efforts déployés pour réaliser les objectifs du Millénaire pour le développement convenus à l’échelle internationale. Elle sape la démocratie et l’État de droit, entraîne des violations des droits de l’homme, fausse les marchés, dégrade la qualité de vie et favorise la criminalité organisée, le terrorisme et d’autres menaces pour la sécurité humaine. Elle contribue à l’instabilité et à la pauvreté et constitue un facteur dominant qui conduit les États fragiles à la déliquescence.

Les pouvoirs publics, le secteur privé, les organisations non gouvernementales, les médias et les citoyens du monde entier conjuguent leurs efforts pour lutter contre cette forme de criminalité. Le Programme des Nations Unies pour le développement (PNUD) et l’Office des Nations Unies contre la drogue et le crime (UNODC) sont en première ligne de ce combat.

Source : Office des Nations Unies contre la drogue et le crime - [an error occurred while processing this directive] - Section du site Internet de l’ONU, Département de l’information © ONU – Référence : Journée internationale de lutte contre la corruption

9 décembre. Voir : http://www.un.org/fr/events/anticorruptionday/corruption.shtml

5.

La Convention des Nations Unies de 2005 contre la corruption

La Convention des Nations Unies contre la corruption

PDFest le premier instrument international juridiquement contraignant de lutte contre la corruption. Elle est entrée en vigueur le 14 décembre 2005.

Traitant les aspects les plus importants de la lutte contre la corruption que sont la prévention, l’incrimination, la coopération internationale et le recouvrement d’avoirs, elle a été ratifiée, à ce jour, par plus des deux tiers des 193 États Membres de l’ONU. Elle pose aux fins de cette lutte un ensemble unificateur d’obligations et de principes directeurs de vaste portée.

La Convention est importante car toutes les mesures nationales, régionales et internationales de lutte contre la corruption s’inscrivent désormais dans le cadre d’un ensemble unique d’obligations et de principes directeurs. Toutefois, son efficacité ne sera réelle que si elle est rigoureusement appliquée.

Les pays peuvent se tourner vers les organismes des Nations Unies, en particulier le PNUD et l’UNODC, pour obtenir un appui technique, qui consiste notamment à fournir des conseils pour mettre en place et renforcer les institutions nationales anticorruption, élaborer des stratégies et des lois pour endiguer et prévenir la corruption et appliquer des programmes s’attaquant aux principales causes systémiques de la corruption.

L’UNODC, en sa qualité de gardien de la Convention, fournit une assistance technique aux États parties et aux États signataires en les aidant à assurer l’intégrité de leur système judiciaire, à améliorer leur législation, à échanger les bonnes pratiques et à élaborer des stratégies pour lutter efficacement contre la corruption.

Le PNUD lutte contre la corruption en s’efforçant de réduire la pauvreté, de promouvoir le développement durable et d’aider les pays à atteindre les Objectifs du Millénaire pour le développement. Il contribue à renforcer les capacités des institutions de gouvernance pour qu’elles fonctionnent plus efficacement et, en étroite collaboration avec ses partenaires, offre une assistance et des conseils aux pays en développement sur la manière de lutter contre la corruption. Il porte ses efforts sur le renforcement du rôle des médias et de la société civile en vue d’inciter les citoyens à participer aux affaires publiques.

Résultat de recherche d’images pour ’nations unies’

Source : Office des Nations Unies contre la drogue et le crime - [an error occurred while processing this directive] - Voir :http://www.un.org/fr/events/anticorruptionday/convention.shtml

6.

La corruption dans le cadre de l‘OCDE

Données et analyses sur la corruption, en particulier la criminalité fiscale, la corruption dans le commerce international, le blanchiment d’argent et la corruption dans le secteur public.

Corruption

- Corruption dans les marchés internationaux

- Délits et fiscalité

- Anti-corruption et intégrité dans le secteur public

Rechercher

- Convention sur la lutte contre la corruption

- Mesures anti-corruption et les crédits à l’exportation

- Instruments pour lutter contre la corruption dans le secteur public

Afficher par Pays Date

Rapports par pays sur la mise en oeuvre de la convention

La Convention prévoit la réalisation d’un suivi systématique de l’application par les pays signataires de la Convention. Ce processus de suivi, qui repose sur un processus rigoureux d’examen mutuel, débouche sur des recommandations que l’on trouve dans ... Plus sur le Suivi des pays de la Convention sur la lutte contre la corruption

Publication : Rapport de l’OCDE sur la corruption transnationale- Ce rapport sur la corruption transnationale quantifie pour la première fois, le crime de corruption transnationale.

Voir aussi le Suivi des pays de la Convention de l’OCDE sur la lutte contre la corruption

OCDE - OCDE Organisation de coopération et de développement économiques - www.oecd.org/fr/

Image associée

Source : http://www.oecd.org/fr/corruption/

7.

Introduction à l’évasion fiscale émanant de Wikipédia

L’évasion fiscale ou évitement fiscal est l’évitement légal ou illégal de l’impôt1 en utilisant les failles du système fiscal d’un État ou en déplaçant tout ou partie d’un patrimoine ou d’une activité vers un autre pays (souvent un paradis fiscal) sans que le citoyen concerné s’expatrie lui-même (ce serait alors une expatriation fiscale). L’évasion fiscale est techniquement définie comme l’ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s’acquitter2.

Cette notion contient une ambiguïté : elle peut être rapprochée de celle de « fraude fiscale », parfois appelée également « évasion fiscale »3, bien que selon le pays d’origine et la méthode utilisée, l’évasion fiscale est généralement légale, contrairement à la fraude qui est par définition illégale ; l’évasion fiscale est alors synonyme d’optimisation fiscale, d’évitement licite de l’impôt (y compris en restant dans son pays, par exemple par l’exploitation de niches fiscales) ou, en droit américain, de tax avoidance 4.

Sommaire

- 1 Évaluation des montants en jeu et moyens de lutte

- 2 Moyens d’évasion fiscale

- 3 Projets de lutte contre l’évasion

- 4 Notes et références

- 5 Voir aussi

- 5.1 Articles connexes

- 5.2 Bibliographie

Cet article est une ébauche concernant le droit fiscal et la fiscalité. Vous pouvez partager vos connaissances en l’améliorant (comment ?) selon les recommandations des projets correspondants.

Source de l’étude complète : https://fr.wikipedia.org/wiki/%C3%89vasion_fiscale

8.

Evasion, fraude, optimisation fiscale : quelles différences ? – Document officiel Le portail de l’Économie, des Finances, de l’Action et des Comptes publics

On associe souvent le terme « évasion » au terme « optimisation » ou « fraude » fiscale. Les trois sont intimement liés mais revêtent néanmoins différents aspects.

Mémo – Coût de l’évasion fiscale en France par an : 60 à 80 milliards d’euros

La fraude fiscale consiste à contourner volontairement la législation fiscale, à la différence de l’optimisation où cette même législation fiscale est utilisée dans le but d’échapper à l’impôt par différents moyens légaux (régimes dérogatoires, utilisation de niches fiscales…). Contrairement à la fraude, l’optimisation est légale même si sa légitimité ou son efficacité peut être contestée. En effet, cette stratégie peut être juridiquement considérée comme illégale dans la mesure où elle constitue un abus de droit (utiliser des mécanismes légaux pour échapper à l’impôt) mais le démontrer en pratique reste difficile pour l’administration fiscale.

La définition d’évasion fiscale est quant à elle plus complexe. Elle relève à la fois de l’optimisation et de la fraude. Selon le Conseil des prélèvements obligatoires (institution associée à la Cour des comptes), il s’agit de « l’ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s’acquitter. S’il a recours à des moyens légaux, l’évasion entre alors dans la catégorie de l’optimisation. À l’inverse, si elle s’appuie sur de techniques illégales ou dissimule la portée véritable de ses acteurs, l’évasion s’apparente à la fraude ». Cette définition peut être représentée schématiquement de la manière suivante :

https://www.economie.gouv.fr/files/files/ESPACE-EVENEMENTIEL/FACILECO/Evasion-fiscale_large.gif

Article suivant : L’évasion fiscale en chiffres

Dossier réalisé par

La finance pour tous

Le portail de l’Économie, des Finances, de l’Action et des Comptes publics

9.

Qu’est-ce que l’évasion fiscale ? Créé le 18/11/2013, publié sur Faciléco le 12/05/2015

Evasion fiscale, fraude, optimisation : autant de termes qui apparaissent récemment dans les médias sans qu’ils soient pour autant entendus par tous. Et pour cause, chacun de ces termes revêt différents aspects qu’il est nécessaire d’éclaircir. En dehors de sa définition, l’évasion fiscale suscite bien d’autres interrogations : dans quelles mesures constitue-t-elle un manque à gagner pour l’administration fiscale française ? Qu’en est-il en Europe ? Enfin, quels sont les moyens légaux mis en œuvre pour la résorber ?

Sommaire :

1. Evasion, fraude, optimisation fiscale : quelles différences ?

On associe souvent le terme « évasion » au terme « optimisation » ou « fraude » fiscale. Les trois sont intimement liés mais revêtent néanmoins différents aspects.

- Lire la suite

2. L’évasion fiscale en chiffres

En 2012, un rapport du Sénat s’est intéressé à mesurer l’incidence de l’évasion fiscale sur les finances publiques. Selon ses estimations, elle représenterait un manque à gagner annuel de 30 à 36 milliards d’euros pour l’administration fiscale française.

- Lire la suite

3. Les mesures législatives en France et en Europe

Ces dernières années, le thème de la lutte contre la fraude l’évasion fiscale a été relativement présent dans le paysage politique et médiatique français. Plusieurs mesures destinées à renforcer cette lutte ont été prises.

- Lire la suite

Retour à la page d’accueil du portail de l’Économie et des Finances

Source : https://www.economie.gouv.fr/facileco/evasion-fraude-optimisation-fiscale

10.

Optimisation fiscale, fraude, évasion… : attention au vocabulaire utilisé ! Publié par Olivier Decarre | le 08.11.2017 à 10:23 - Fiche Pratique 2 - Photo. Reuters. Document ‘Boursier.com’.

Avec les ‘Paradise Papers ‘la confusion règne. Or, ces mots n’ont pas tous la même signification. Certaines pratiques sont parfaitement légales tandis que d’autres ne le sont pas… Les Paradise Papers ont fait l’effet d’une bombe. En pointant du doigt les mécanismes mis en place par des entreprises ou des particuliers fortunés pour échapper à l’impôt, ils ont suscité un nombre spectaculaire de réactions. C’est notamment le cas sur les réseaux sociaux où l’on emploie pêle-mêle les termes d’optimisation, de fraude, d’évasion. Pourtant, ces mots sont loin d’avoir le même sens. L’Argent & Vous a donc décidé de faire le point sur la signification de chacun d’entre eux en ajoutant également l’exil fiscal, souvent employé à tort.

Fraude

La fraude consiste à employer des moyens contraires aux règles fiscales pour diminuer ses impôts. Cela peut passer par une hausse fictive des charges déductibles. Mais le plus souvent, les contribuables indélicats se contentent de dissimuler une partie de leurs revenus.

Ainsi, le professionnel qui « oublie » de déclarer une partie de ses recettes commet une fraude. Les particuliers ne sont pas en reste. Celui qui arrondit ses fins de mois en effectuant des petits travaux « au noir » est aussi un fraudeur.

Enfin, n’oublions pas le cas fréquent des familles qui emploient un(e) baby-sitter sans déclaration. Là encore, il s’agit d’une fraude, mais aux cotisations sociales.

Evasion

L’évasion fiscale est une forme de fraude, qui expose bien évidemment son auteur à des poursuites. Elle consiste à dissimuler une partie de ses revenus en les transférant « discrètement » dans un autre pays, souvent peu regardant sur l’origine des fonds.

Ce sont ces capitaux logés à l’étranger que l’Etat a cherché à faire revenir depuis 2013 avec le STDR, le service de régularisation des avoirs étrangers.

Optimisation

Bien que fréquemment montrée du doigt, l’optimisation fiscale n’a rien d’illégal dans sa définition exacte. En effet, il s’agit ici d’utiliser les subtilités des règles pour réduire sa facture fiscale.

Les entreprises ne sont pas les seules à avoir recours à l’optimisation. Les particuliers la pratiquent également. Le mécanisme de donation-cession, qui permet de purger une plus-value, en est un bon exemple.

Parfois, les particuliers font même de l’optimisation sans vraiment s’en rendre compte. Un salarié déclarant 40.000 euros de revenus et ayant 5.000 euros de frais professionnels a tout intérêt à déduire ses frais au réel plutôt qu’au forfait de 10%. Il se livre là aussi à une optimisation fiscale.

Reconnaissons tout de même que dans le cas d’entreprises ou de grandes fortunes, la frontière entre optimisation et fraude est parfois mince. On peut alors se trouver d’un côté ou de l’autre selon l’interprétation que l’on fait de la règle fiscale.

Exil

Souvent confondu avec l’évasion fiscale, l’exil est pourtant bien différent. Un exilé fiscal est une personne qui choisit de transférer sa résidence fiscale dans un autre pays, qualifié de « destination accueillante ».

C’est ce qu’ont fait les nombreux milliardaires ou millionnaires partis en Belgique. Et cela n’est en rien interdit. Un contribuable peut librement choisir de s’expatrier.

En contrepartie, il doit bien entendu passer la majeure partie de l’année dans son nouveau pays de résidence, faute de quoi son exil pourrait être considéré comme une simple évasion fiscale.

https://argent.boursier.com/Content/img/logo_footer.png

© 2012-2018, tous droits réservés – Source : https://argent.boursier.com/impots/fiches-pratiques/optimisation-fiscale-fraude-evasion-attention-au-vocabulaire-utilise-4611.html

11.

Fraude, optimisation, évasion fiscale : de quoi parle-t-on ? 08 décembre 2017 – Document Institut Montaigne – Illustration.

En novembre 2017r, le scandale des “Paradise Ppers” a remis sur le devant de la scène politique internationale les questions d’évasion fiscale.

Les phénomènes de fraude, d’évasion et d’optimisation fiscales ne sont pas nouveaux. Néanmoins, ils reviennent de plus en plus fréquemment dans le débat public, dans un contexte marqué par une volonté de la part des Etats de réduire leurs dettes et leurs déficits.

Quelles sont les différences entre fraude, optimisation et évasion fiscale ? Quel est le manque à gagner pour les Etats ? Quels sont les dispositifs mis en place pour lutter contre ces comportements ? Décryptage.

Fraude, optimisation et évasion fiscale : quelles différences ?

- La fraude fiscale vise à contourner illégalement l’impôt par un comportement volontaire et délibéré. Elle expose le particulier ou l’entreprise à des poursuites judiciaires.

- L’optimisation fiscale est un mécanisme d’évitement de l’impôt respectant la légalité. Elle consiste à contourner la législation fiscale ou à en exploiter les failles (niches fiscales ou régimes dérogatoires). Si elle n’emprunte pas directement la voie de l’illégalité, elle peut néanmoins être considérée comme illégale dans certains cas précis, en ce qu’elle constitue parfois un abus de droit ou une injustice.

- L’évasion fiscale relève à la fois de l’optimisation et de la fraude. Elle rassemble l’ensemble des comportements des particuliers et des entreprises qui cherchent à réduire le montant des impôts normalement dus. Souvent, l’évasion se caractérise par le déplacement d’un patrimoine ou d’une activité vers un pays dont les conditions fiscales sont considérées comme avantageuses (paradis fiscal).

Du fait de son opacité, le montant de l’évasion fiscale est difficile à évaluer. Des rapports publics permettent néanmoins d’établir quelques ordres de grandeurs.

Selon un rapport de la Commission européenne publié en 2012, l’évasion fiscale dans l’Union européenne représente 1 000 milliards d’euros par an, soit 19,2 % du PIB de l’UE.

En France, d’après un rapport du syndicat Solidaire-finances publiques, l’évasion fiscale représente 60 à 80 milliards d’euros par an. Cela équivaut au budget de l’Education nationale.

La lutte contre la fraude et l’évasion fiscale

Enjeu majeur de souveraineté et de redressement des comptes publics, condition essentielle du respect du principe d’égalité devant l’impôt, la lutte contre la fraude fiscale poursuit des finalités dissuasives, répressives et budgétaires. Il s’agit non seulement d’un outil de maîtrise des dépenses, mais elle répond surtout à un principe d’équité entre les citoyens et les entreprises.

En France, les deux lois de finances rectificatives de 2012, puis la loi contre la fraude fiscale et la grande délinquance économique et financière de 2013, ont renforcé la lutte contre la fraude fiscale : cela a permis de recouvrer près de 12 milliards d’euros en 2015, contre 10,1 milliards d’euros en 2013.

Néanmoins, en raison du caractère mondialisé de l’évasion fiscale, la coopération internationale est une condition de l’efficacité de la lutte contre les comportements déviants.

Des mesures adoptées à l’échelle mondiale et européenne

Dans le cadre du G20 et de l’OCDE, un plan de lutte contre l’érosion des bases fiscales et le transfert des bénéfices pour échapper à l’impôt (BEPS : Base Erosion and Profit Shifting), a été adopté en octobre 2015 par les 35 pays membre de l’OCDE. Ce plan a abouti à la signature, en juin 2017, d’une convention multilatérale visant à restreindre les possibilités d’évasion fiscale par les entreprises multinationales.

Suivant les recommandations de l’OCDE, la Commission européenne a présenté, en janvier 2016, le “train de mesures contre l’évasion fiscale” regroupant un ensemble de mesures législatives et non législatives visant à renforcer la lutte contre l’évasion fiscale des entreprises, au sein duquel s’inscrit le paquet lutte contre l’évasion fiscale. C’est dans ce cadre qu’est entrée en vigueur une directive imposant aux banques d’établir un compte rendu annuel de leurs activités dans chaque pays, afin d’éviter qu’elles ne délocalisent leurs profits dans des Etats à la fiscalité avantageuse. Une autre directive contraint les multinationales ayant un chiffre d’affaires supérieur à 750 millions d’euros de rendre publiques leurs données comptables et fiscales.

Néanmoins, la question du dumping fiscal au sein même de l’Union européenne peine à être tranchée. La directive de « l’Assiette commune consolidée pour l’impôt sur les sociétés (ACCIS) », qui vise à harmoniser les modes de calcul de l’impôt sur les bénéfices, est toujours en discussion.

Enfin, à la suite du scandale des “paradise papers”, l’Union européenne a dévoilé mardi 5 décembre sa liste noire des paradis fiscaux. Ce sont 17 “juridictions” qui ont été identifiées par les Ministres des Finances des 28 pays de l’Union européenne, parmis lesquels Bahreïn, la Barbade, la Corée du Sud, les Emirats arabes unis, ou encore les îles Marshall, la Mongolie, et la Tunisie. Bien que les “paradise papers” aient révélé le rôle de certains pays membres - Malte, Pays-Bas, Irlande - dans les circuits de l’évasion fiscale, aucun pays de l’Union européenne ne figure sur cette liste noire.

L’évasion fiscale fait donc progressivement l’objet d’initiatives multilatérales tendant à une mobilisation coordonnée des Etats. Toutefois, les normes mises en place manquent encore de vigueur, et leur application demeure bien souvent défaillante ou lacunaire.

Institut MontaigneL’Institut Montaigne : Notre histoire L’Institut dans les médias Soutiens Adhésion Compte et statuts Nous contacter

Axes de recherches : Action publique Cohésion sociale Compétitivité Finances ubliques

Démarche et méthode : Notre démarche Comment fonctionne le simulateur ? Quels données utilise le simulateur ? Choix budgétaires et croissance

INITIATIVES ÉVENEMENTS POINTS DE VUE DOSSIERS

Rapports de l’Institut Montaigne voir ici

Exemple de février 2005 : Le contrôle rigoureux de la dépense publique exige que le pouvoir exécutif soit équilibré par celui du Parlement. Cela permettrait de renforcer la légitimité démocratique des choix effectués dans le domaine des dépenses publiques et favoriserait la réflexion autour d’une utilisation judicieuse des ressources financières disponibles. Ce rapport propose l’instauration d’un Contrôleur général des Finances publiques, avec l’ambition que ses recommandations soient à l’avenir suivies d’effets concrets. Suite

Selon Wikipédia, « L’Institut Montaigne, créé en 2000 par Claude Bébéar, est un groupe de réflexion français, qui se présente avec l’objectif de concilier les enjeux de compétitivité et de cohésion sociale. Basé à Paris, il regroupe des cadres d’entreprises, des hauts-fonctionnaires, des universitaires et des représentants de la société civile. Son expertise porte sur les enjeux de long terme, notamment en matière de politiques publiques1, auxquels la France et l’Europe sont confrontées. Il est d’orientation libérale2,3,4… » Article complet sur ce site : https://fr.wikipedia.org/wiki/Institut_Montaigne

Accès à des documents en rapport avec l’Institut Montaigne

Education : le libéral Institut Montaigne, maître à penser de Macron ...

www.liberation.fr/.../education-le-liberal-institut-montaigne-maitre-a-penser-de-macro...

7 juin 2017 - Au jeu des pronostics politiques, Laurent Bigorgne était bien coté pour devenir ministre. Cet agrégé d’histoire de 42 ans, spécialiste de l’éducation, est à la tête de l’Institut Montaigne, un think tank proche du patronat. Pendant la campagne, il a discrètement modelé une partie du programme de son « ami » ...

L’Institut Montaigne, le think tank qui a la meilleure ’réputation ...

https://www.challenges.fr/.../l-institut-montaigne-le-think-tank-qui-a-la-meilleure-reputat...

22 févr. 2018 - Selon un sondage exclusif de l’Institut Think, l’Institut Montaigne est devenu le think tank ayant la meilleure image, devant l’ex Fondation Hulot.

Macron : son mouvement, ’En Marche !’, intimement lié à l’Institut ...

https://www.lexpress.fr/.../macron-son-mouvement-en-marche-intimement-lie-a-l-insti...

7 avr. 2016 - Le mouvement lancé cette semaine par Emmanuel Macron est hébergé au domicile particulier du directeur de l’Institut Montaigne, d’inspiration libérale, a découvert Mediapart.

Que ce soit Fillon ou Macron, l’Institut Montaigne et AXA sortent ...

https://blogs.mediapart.fr/.../que-ce-soit-fillon-ou-macron-l-institut-montaigne-et-axa-...

5 mars 2017 - On sait que Fillon est très étroitement lié à l’institut Montaigne par son ex- président, inspirateur de son programme, Henri de Castries qui est aussi un des PDG d’Axa, la société d’assurance qui a tout à gagner au démantèlement de la sécurité sociale. Hier encore, l’ex patron d’Axa et de l’Institut Montaigne ...

Laurent Bigorgne et l’Institut Montaigne, les cerveaux de la Macronie ...

https://www.mediapart.fr/.../laurent-bigorgne-et-l-institut-montaigne-les-cerveaux-de-l...

24 juil. 2017 - Laurent Bigorgne, directeur de l’Institut Montaigne, s’est révélé être l’un des architectes de la victoire d’Emmanuel Macron. Il lui a fourni des notes et a activé son réseau. Son influence intellectuelle se fait sentir dans différents projets du gouvernement, sur l’école comme sur le droit du travail.

Institut Montaigne, Terra Nova, Iris... Qui finance les think tanks ? - L’Obs

https://www.nouvelobs.com › Rue89 › Explicateur

19 nov. 2013 - Fort d’un budget de 3 millions d’euros, l’Institut Montaigne explique qu’il est « financé uniquement par des contributions privées à l’exclusion de toute subvention publique, ce qui assure son indépendance ». Le think tank créé par Claude Bébéar en 2000 reste fidèle à son credo libéral assumé.

12.

Optimisation fiscale : un droit et même un devoir pour les entreprises - Par Philippe Manière le 10.11.2017 à 10h37, mis à jour le 10.11.2017 à 12h27 – Document de Challenges, l’actualité de l’économie .

La fraude fiscale et l’évasion, sa cousine, sont haïssables. Mais pas l’optimisation, qui est même un devoir de l’entreprise dont l’objectif est de prospérer dans les limites autorisées par la loi.

Les Paradise Papers ont envahi l’actualité depuis le début de la semaine. Cette déferlante en provoque une autre : celle des réprobations outrées. Sont-elles fondées ? Faut-il s’emporter contre les contribuables épinglés ? La chose est bien plus compliquée qu’il y paraît, en particulier s’agissant des entreprises. Il faut pour le comprendre en revenir aux devoirs qui sont ceux du contribuable ’corporate’.

1. Le devoir de respecter la loi

Celui-ci ne souffre pas la réplique : il est absolument évident que la fraude fiscale organisée et l’évasion délibérée sont condamnables et inacceptables. Les dénoncer est nécessaire, les condamner tout autant. Les journalistes qui les dévoilent et clouent leurs auteurs au pilori sont parfaitement dans leur rôle. Mais quiconque suit le feuilleton des Paradise papers aura sans doute remarqué que, dans les media qui les distillent depuis lundi, revient très régulièrement, sous des formes variées, la phrase ’montages pour la plupart légaux’. On nous met donc en demeure de désapprouver tout uniment des manœuvres dont certaines sont illégales, et d’autres (et, même, ’la plupart’ !) parfaitement légales. Il y a là un glissement inacceptable. Dans un Etat de droit, ce qui n’est pas interdit est autorisé. C’est cette vérité fondamentale que nie, par exemple, Maxime Vaudano, journaliste aux Décodeurs du Monde, quand il affirme (sur France Info) que ’le légal n’est pas forcément le critère à prendre en compte’. Chacun est certes libre de juger qu’il est immoral, ou inconvenant de chercher à payer moins d’impôts. Mais, hors cas de violation de la loi, ce jugement ne saurait être normatif, ni s’imposer à ceux qui pensent autrement… et qui ont eux aussi des arguments à faire valoir.

2. Le ’devoir d’optimisation’

Dans un tweet publié le 5 novembre, l’économiste Jean-Charles Simon affirmait : ’L’optimisation légale n’est pas de l’évasion, c’est même une exigence pour une entreprise.’ Cette assertion peut choquer. Elle ressortit en fait à l’évidence. L’objectif d’une entreprise est en effet de prospérer autant qu’il lui est possible, naturellement dans les limites fixées par la loi. C’est l’intérêt de ses actionnaires, mais aussi de ses fournisseurs, de ses salariés et même l’intérêt général : son dynamisme, sa capacité à investir, à innover et à recruter conditionnent l’épanouissement et la cohésion de toute la société. Dès lors, l’entreprise est parfaitement dans son rôle quand elle cherche par des voies légales à alléger le fardeau de ses impôts. Lui en faire grief est d’autant plus absurde que, dans le monde ouvert où nous vivons, renoncer à le faire serait donner des armes à la concurrence qui, française ou étrangère, ne se prive pas de le faire. L’optimisation fiscale n’est donc pas seulement un droit, elle est aussi un devoir pour le chef d’entreprise responsable. A condition, cependant, qu’il ne se mette pas en porte à faux avec des engagements qu’il a lui-même souscrits : la cohérence entre le discours et le comportement est, elle aussi, un devoir.

3. Le devoir de cohérence

La mode est à la ’responsabilité sociale’ des entreprises. Cela ne peut pas faire de mal : qu’une organisation s’oblige, au-delà de ce que la loi prescrit, à respecter certaines règles qu’elle fixe elle-même et qui vont dans le sens de plus de ’vertu’ n’a que des avantages. Mais le terrain de la vertu autoproclamée est glissant ! Rien n’est pire en effet que d’annoncer que l’on est ’gentil’ et de prendre le risque d’être décrit comme « méchant ». C’est précisément ce grave risque d’image que courent les entreprises qui, le matin, font clignoter à leur fronton leur engouement pour la ’responsabilité sociale’ et, l’après-midi, sont prises la main dans le sac de l’optimisation fiscale, fût-elle légale. Le chroniqueur David Abiker observe très justement que ce décalage fait irrésistiblement penser à Tartuffe. Relisons Molière : il y a seulement deux manières d’échapper à la tartufferie. La première est la plus accessible : ne pas prétendre à la vertu, et agir comme on l’entend. La deuxième est plus exigeante : prendre l’engagement d’être vertueux et s’y tenir ensuite sans faillir. Du point de vue des entreprises, cette seconde option est presque inatteignable, ne serait-ce que pour les raisons de concurrence évoquées plus haut. Le réalisme de la première option semble donc s’imposer, tant il est vrai que l’on ne peut découper la morale d’entreprise en rondelles : il est vain d’espérer que l’on échappera à la critique sur l’optimisation fiscale au seul motif que l’on recycle les capsules de café ou que l’on produit du miel sur le toit du siège social. Certes, une communication RSE active a bien des avantages, à la fois en termes de politique de marque, de cohésion des troupes et… de bonne conscience des dirigeants. Mais c’est une arme à manier avec une très grande prudence si l’on ne veut pas la voir se retourner contre soi sur ces trois terrains. Les Paradise papers, dont la mise en scène est extrêmement discutable, aura au moins eu la vertu de rappeler cette fâcheuse réalité que de nombreuses entreprises ont un peu vite oubliée.

Sur le même sujet

- Les Paradise Papers profitent davantage au Monde qu’à France 2

- ’Paradise Papers’ : Bernard Arnault, le PDG de LVMH, épinglé à son tour

- La chanteuse Shakira épinglée dans l’enquête sur les ’Paradise Papers’

- Paradise Papers : Dassault dit respecter ses obligations fiscales

- ’Paradise Papers’ : ’Cash Investigation’ s’attaque à Dassault et Glencore

Image associée

13.

’Paradise Papers’ : l’abécédaire de l’optimisation fiscale - Cellule Investigation Radio France / ICIJ / Süddeutsche ZeintungfranceinfoRadio France - Mis à jour le 11/11/2017 | 09:42 - publié le 11/11/2017 | 09:42 – Document Franceinfo - Illustration. Avec les ’Paradise Papers’ plusieurs termes techniques sont utilisés. (Photo d’illustration) (THE SYDNEY MORNING HERALD / FAIRFAX MEDIA)

Entre ’optimisation’ et ’fraude’, l’expression évasion fiscale traduit une situation compréhensible de tous. Cependant certains termes utilisés lors des ’Paradise Papers’ sont réservés aux initiés. Ils sont ici expliqués.

Derrière la formule un peu mystérieuse d’évasion fiscale se trouve une réalité très concrète. L’objectif est d’éviter le paiement de l’impôt, en utilisant de multiples techniques et en exploitant les failles de la législation internationale.

Cette nuance se trouve entre la fraude fiscale qui induit un contournement délibéré de la loi, tandis que l’optimisation fiscale permet via des montages légaux - même s’ils sont répréhensibles moralement - de payer moins d’impôts. L’évasion fiscale se situe dans la ’zone grise’ entre le légal et l’illégal, entre l’optimisation et la fraude.

Pour les riches fortunes ou les multinationales, la finalité reste toujours la même. Il faut faire apparaître ses profits non pas où se trouvent leur activité réelle, mais là où ils sont peu - ou pas du tout - taxés. C’est à dire, dans les paradis fiscaux. Près de 8 000 milliards d’euros seraient ainsi détenus dans les places offshore. Pour mieux comprendre les enjeux liés à cette question, suivez le guide à travers chacune des lettres du mot ’p-a-r-a-d-i-s f-i-s-c-a-u-x’.

P comme ’Prêts entre filiales’ et ’Prix de transfert’

Ce sont les deux principales techniques utilisées par les multinationales pour éviter l’impôt. La première consiste à se prêter de l’argent à soi-même via le prêt entre filiale. Par exemple, la filiale d’un groupe localisée aux Bermudes prête de l’argent à une autre de ses filiales françaises. Les dettes sont affichées en France tandis que les profits remontent aux Bermudes où ils ne sont pas taxés. Un bon exemple de ces pratiques nous est livré par les ’Paradise Papers’ avec la firme Nike.

La seconde méthode est le prix de transfert. Cette fois, il ne s’agit pas d’un prêt, mais d’un service que la multinationale se paye à elle-même. Sa filiale dans les Bermudes - ou dans un autre paradis fiscal - facture à prix d’or des services à son entité française. Ce circuit lui permet de diminuer artificiellement ses impôts à l’endroit où elle exerce son activité réelle.

Ce tour de passe-passe est également utilisé à travers le paiement d’un droit d’exploitation de la marque, appelé aussi royalties. L’entreprise fait payer à ses filiales le droit de vendre ses propres produits. L’objectif reste toujours identique et qui est d’afficher les pertes dans le pays qui vend la marque et délocaliser les profits dans un paradis fiscal.

A comme ’Avocats fiscalistes’

Les avocats fiscalistes se trouvent au cœur des montages financiers qui permettent aux plus fortunés d’échapper à l’impôt. Dans le cas des ’Paradise Papers’, il s’agit du cabinet d’avocats Appleby. Créé dans les années 1890 aux Bermudes, cet influent cabinet est membre du Cercle magique de l’offshore - Offshore magic circle - qui désigne les neuf plus gros cabinets spécialisés dans ce type de montages.

Dans l’affaire dite des ’Panama Papers’, l’activité de Mossack Fonseca s’est retrouvée en pleine lumière. Le cabinet panaméen a été un spécialiste de la domiciliation des sociétés offshore entre 1977 et 2015.

R comme ’Rescrits fiscaux’ (tax rulings)

Révélée par le scandale ’LuxLeaks’ en novembre 2014, il s’agit d’accords discrets conclus entre des cabinets d’avocats au service des grandes multinationales et les services fiscaux de certains pays, notamment le Luxembourg.

Dans le cas du Grand Duché du Luxembourg, ces accords avaient été négociés par la firme PricewaterhouseCoopers (PwC) pour le compte de ses clients. Ils permettaient à des entreprises de bénéficier de taux d’imposition beaucoup plus avantageux. Dans certains cas, les bénéfices des sociétés n’étaient imposés qu’à 2% ou 3%, alors que le taux officiel est de 29% au Luxembourg.

A comme ’(lanceurs d’)Alerte’

Hervé Falciani, à l’origine du scandale HSBC, Nicolas Forissier et Stéphanie Gibaud, au sein de la banque UBS, Antoine Deltour et Raphaël Halet, chez PwC, sont des lanceurs d’alerte. Ces personnes du secteur bancaire et financier ont tous payé très cher, tant sur le plan professionnel que personnel, le fait d’avoir dénoncé les agissements de leur employeur.

En décembre 2016, la loi dite Sapin II a posé les bases d’un statut protecteur des lanceurs d’alerte. Mais une véritable lutte contre l’évasion fiscale ne peut reposer uniquement sur le courage et l’esprit citoyen de quelques individus.

D comme ’Double irlandais’

Dans le jargon des avocats fiscalistes, le double irlandais est une des multiples techniques utilisées pour échapper à l’impôt. Cette technique fait remonter les profits vers l’Irlande, où la taxation sur les sociétés est fixée à 12,5%, contre 33% actuellement en France. Ce type de montage est très prisé par Google, Amazon, Facebook et Apple (les Gafa) au sein de l’Union européenne.

Cependant, les Gafa sont désormais dans le collimateur de la commissaire européenne à la concurrence, Margrethe Vestager. Ainsi, en août 2016, la commissaire danoise a estimé que l’Irlande avait accordé à Apple un ’traitement fiscal préférentiel illégal’, obligeant la firme américaine à rembourser 13 milliards d’euros.

En juin 2017, Google a écopé d’une amende de 2,42 milliards d’euros pour ’abus de position dominante’. La commissaire européenne Margrethe Vestager a également sommé Amazon de rembourser 250 millions d’euros d’avantages fiscaux indus au Luxembourg. Un montage très proche de celui d’Apple en Irlande.

I comme ’Identifier un paradis fiscal’

Il n’existe pas de définition législative des paradis fiscaux. Cependant, selon l’Organisation de coopération et de développement économique (OCDE), il existe quatre critères principaux pour identifier un paradis fiscal. Le premier est l’absence d’impôt ou un taux très faible d’imposition. Le deuxième est une absence de transparence sur le régime fiscal. Le troisième est une absence d’échanges de renseignements fiscaux avec d’autres États. Enfin, le dernier est une tolérance envers les sociétés écrans ayant une activité fictive.

S comme ’Sociétés écrans’

Les sociétés écrans sont des entreprises, constituées généralement dans un paradis fiscal, par une personne qui ne souhaite pas que son nom apparaisse. Il est donc impossible d’identifier l’ayant-droit économique de ces structures, également appelées sociétés boîte aux lettres. C’est sur ces coquilles vides que repose une grande partie des montages financiers offshore. La holding est également fréquemment utilisée. Il s’agit d’une société dont la seule activité est, en réalité, de prendre des participations dans d’autres sociétés.

F comme ’(conventions) Fiscales’

Le chalandage fiscal – treaty shoping – est une autre façon d’échapper légalement à l’impôt. Le principe est de s’engouffrer dans les brèches des conventions fiscales établies entre les différents pays.

Censées éviter une double imposition aux multinationales, ces conventions permettent en réalité d’obtenir une double non-imposition qui équivaut donc à une double exemption. Par exemple, un Français qui souhaite investir en Inde va passer par l’île Maurice où ses revenus ne seront pas taxés.

On dénombre plus de 3 500 conventions fiscales bilatérales dans le monde. Lorsqu’il n’existe pas de convention fiscale, une multinationale peut toujours tenter de négocier directement avec l’administration fiscale d’un pays.

I comme ’Invisible’

Certains dispositifs permettent à des sociétés de devenir ’invisible’ aux yeux du fisc, ainsi elles ne payent pas d’impôt. C’est par exemple le cas d’un type de structure hollandaise baptisée CV, pour Commanditaire Vernootschap ou société en commandite. Elles sont notamment utilisées par certaines grosses firmes américaines, comme Nike.

Une autre façon de se rendre discret consiste à utiliser une fondation. Il s’agit d’une entité légale qui agit comme une société offshore, mais garantit plus d’opacité. Les fondations n’ont pas à produire de rapports financiers.

Le trust, ou fiducie, est aussi un instrument opaque. Ce dispositif permet de confier ses biens, ou ses actifs, à un gérant appelé trustee ou fiduciant. Les sociétés fiduciaires sont des structures spécialisées dans ce type d’opérations.

S comme ’Sandwich hollandais’

Comme le double irlandais, il s’agit du nom donné à un montage fiscal entre les Pays-Bas et les Antilles néerlandaises. Les Pays-Bas constituent aujourd’hui le paradis fiscal préféré des firmes européennes, selon un rapport de l’association CCFD – Terres Solidaires.

Ce pays, fondateur de l’Europe, est également très prisé par les multinationales américaines. Dans un document publié en décembre 2016, l’ONG OXFAM place les Pays-Bas à la troisième place des pires paradis fiscaux, juste derrière Les Bermudes et les îles Caïmans.

C comme ’Cadastre financier mondial’

Selon le professeur d’économie à l’université de Berkeley en Californie, Gabriel Zucman, il est possible de lutter contre l’évasion des richesses à l’échelle mondiale sur trois plans. Le premier serait de sanctionner les paradis fiscaux soumis à l’industrie financière en leur imposant des mesures de rétorsion douanière.

Le deuxième serait d’établir un cadastre financier mondial. Cela signifie la création d’un registre indiquant l’ensemble des titres financiers, actions, obligations et parts de fonds d’investissement du monde entier.

Le dernier serait de taxer les multinationales en se basant sur le bilan consolidé de leurs profits au niveau mondial, plutôt que sur la localisation de leurs profits, pays par pays. Cette taxation serait établie grâce à une clé de répartition afin que l’entreprise paye l’impôt proportionnellement aux ventes qu’elle réalise dans chaque pays. ’La combinaison de l’impôt sur le capital et du registre financier mondial sonnerait le glas de l’opacité financière’, estime Gabriel Zucman.

A comme ’(Echange) automatique d’informations’

L’accord d’échange de renseignements fiscaux est un outil de lutte contre l’évasion fiscale, mis en place par l’OCDE. Chaque État s’engage à communiquer toutes les données bancaires d’un non-résident au pays concerné qui le demande. Cela concerne le solde du compte, mais aussi les intérêts et dividendes, les revenus des contrats d’assurance ainsi que les gains de la vente d’actifs financiers. Les comptes détenus par des structures tels que les fondations ou les trusts doivent également être déclarés.

Jusqu’ici une cinquantaine d’États et de territoires ont accepté le principe d’un tel échange. Il est censé être opérationnel au sein de l’Union européenne depuis septembre 2017. Certains pays, comme l’Autriche ou la Suisse ne l’appliqueront qu’à partir de septembre 2018.

U comme ’Union européenne’

Luxembourg, Pays-Bas, Irlande, Chypre… Plusieurs pays membres de l’Union européenne ont fait de l’évasion fiscale une véritable industrie. Ils rechignent donc à changer les choses. Agir à l’échelle européenne supposerait notamment de rompre avec la règle de l’unanimité actuellement en vigueur parmi les 28 États membres de l’Union européenne.

X comme ’Les X raisons de lutter contre l’optimisation fiscale…’

L’optimisation fiscale appauvrit les États. Elle renforce les inégalités. Elle fait peser sur les moins fortunés et la classe moyenne le poids de l’impôt. Elle mine le pacte social et la démocratie.

Auteurs : Cellule Investigation Radio France / ICIJ / Süddeutsche Zeintung

A lire aussi

- VIDEO. ’Paradise papers’ : ’Personne n’a l’exclusivité de la morale’, juge le député LREM Bruno Bonnell

- Le rendez-vous du médiateur. Les révélations des ’Paradise Papers’ sont-elles utiles ?

- Le groupe LVMH dément un retrait ’total’ de ses publicités dans ’Le Monde’ en raison des ’Paradise Papers’

- En direct de l’Europe. Le Parlement européen veut protéger les lanceurs d’alerte à l’échelle de l’UE

- franceinfo junior. ’Paradise papers’ : les paradis fiscaux expliqués aux enfants

Sujets associés : Paradise Papers Monde

Résultat de recherche d’images pour ’franceinfo’

14.

Qu’est donc l’organisation ‘Transparency International’ ? Selon Wikipédia

| Transparency International | |

|---|---|

Logo de l’organisation | |

| Région |

Crystal Clear app package network.pngMonde |

| Création | Mai 1993 |

| Type | Association à but non lucratif |

| Siège | Berlin, Allemagne |

| Langue | Allemand |

| Fondateur | Peter Eigen |

| Président | Delia Ferreira Rubio |

| Vice-Présidente | Rueben Lifuka |

| Site web | www.transparency.org/ [archive] |

Transparency International (TI) est une ONGI d’origine allemande ayant pour principale vocation la lutte contre la corruption des gouvernements et institutions gouvernementales mondiaux1,2,3. Elle a été fondée par Peter Eigen en 1993 et a aujourd’hui un rayonnement international, possédant des sections autonomes dans 110 pays du Nord comme du Sud. Elle rejette ainsi toute supériorité des premiers sur les seconds quant à la lutte contre la corruption et déplore souvent la baisse dans le classement de certains pays développés, notamment au sein de l’Union européenne.

Transparency International est surtout connue pour publier régulièrement des indices mondiaux sur la corruption : classement des États, taux de corruption par pays ou encore régularité des échanges internationaux. Elle se place également en observateur du fonctionnement démocratique des institutions nationales en émettant des avis sur les actions gouvernementales.

Sommaire

- 1 Création et historique

- 2 Organisation

- 3 Projets et travaux

- 4 Liens supposés avec le gouvernement américain

- 5 Communication

- 6 Notes et références

- 7 Annexes

- 8 Liens externes

Source : https://fr.wikipedia.org/wiki/Transparency_International

15.

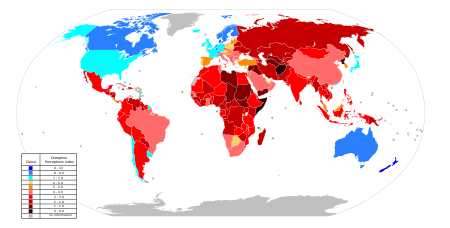

Indice de perception de la corruption d’après Wikipédia

Depuis 1995, l’ONG Transparency International publie chaque année un indice de perception de la corruption (CPI) classant les pays selon le degré de corruption perçu dans un pays. L’indice est élaboré à l’aide d’enquêtes réalisées auprès d’hommes d’affaires, d’analystes de risques et d’universitaires résidant dans ces ...

Indice de perception de la corruption

Carte du monde évaluant l’indice de perception de la corruption selon Transparency International en 2010. Un score haut (bleu) indique un degré de perception de corruption bas. Un score bas (rouge) indique un haut degré de perception de corruption.

Depuis 1995, l’ONG Transparency International publie chaque année un indice de perception de la corruption (CPI) classant les pays selon le degré de corruption perçu dans un pays. L’indice est élaboré à l’aide d’enquêtes réalisées auprès d’hommes d’affaires, d’analystes de risques et d’universitaires résidant dans ces pays ou à l’étranger.

Les résultats sont à prendre avec précaution. Les marges d’erreurs empêchent de comparer des pays dont les scores sont proches. Il n’est pas non plus possible d’effectuer des comparaisons dans le temps étant donné l’ajout ou la suppression de nouvelles sources ou de nouveaux pays.

L’indice de 2003 couvre 133 pays. Les résultats montrent que sept pays sur dix (et neuf pays en développement sur dix) ont un indice inférieur à cinq sur dix.

Sommaire

16.

L’Indice de perception de la corruption 2017 met en avant l’ampleur du fardeau que représente la corruption dans plus des deux-tiers des pays du monde Surveys • 21 February 2018 – Document ‘Transparency International’

L’analyse des résultats de Transparency International montre que la répression exercée contre les ONG et les médias est associée à des degrés élevés de corruption.

Issued by Transparency International Secretariat

Translation of : Corruption Perceptions Index 2017 shows high corruption burden in more than two-thirds of countries

L’indice publié aujourd’hui par Transparency International, qui célèbre son 25e anniversaire cette année, révèle des faits troublants. En effet, malgré des actions de lutte contre la corruption à travers le monde, la plupart des pays progressent trop lentement, on constate ainsi que nombreux sont ceux qui n’ont fait que peu ou pas de progrès au cours des six dernières années. Une analyse plus approfondie de l’indice met en avant une constatation encore plus alarmante et montre que les pays dont les niveaux de protection des journalistes et des organisations non gouvernementales sont les plus faibles, sont aussi ceux où les taux de corruption sont les plus élevés.

Pour visualiser les résultats, veuillez visiter : www.transparency.org/cpi2017

L’indice classe 180 pays et territoires selon leurs niveaux perçus de corruption au sein du secteur public sur la base d’appréciations d’experts des secteurs privé et public. Cet indice utilise une échelle de 0 à 100 dans laquelle 0 correspond à un pays extrêmement corrompu et 100 à un pays sans corruption. Cette année, plus des deux-tiers des pays enregistrent une note inférieure à 50, la note moyenne étant de 43.

Ces six dernières années, un certain nombre de pays ont sensiblement amélioré leur note sur l’IPC. C’est notamment le cas de la Côte d’Ivoire, du Sénégal et du Royaume-Uni. Par contre, plusieurs pays dont la Syrie, le Yémen et l’Australie, ont vu leur note baisser substantiellement.

Cette année, la Nouvelle-Zélande et le Danemark obtiennent les meilleures notes, soit 89 et de 88 respectivement. La Syrie, le Soudan du Sud et la Somalie se classent en bas de l’échelle, avec les notes respectives de 14, 12 et 9. La région la plus performante est l’Europe de l’Ouest, avec une note moyenne de 66. Les régions les moins performantes sont l’Afrique subsaharienne (note moyenne de 32) et l’Europe de l’Est Asie centrale (note moyenne de 34).

Chaque semaine, un journaliste est tué dans un pays très corrompu

À partir de l’analyse des résultats de l’Indice, Transparency International a examiné de plus près les rapports qui existent entre les niveaux de corruption, la défense des libertés de journalistes, et l’engagement de la société civile. Il se trouve que la quasi-totalité des journalistes tués depuis 2012 l’ont été dans des pays très corrompus.

« Aucun activiste ou journaliste ne devrait craindre pour leur vie lorsqu’ils dénoncent la corruption, » déclare Patricia Moreira, directrice de Transparency International. « Vu les mesures de répression qui sont actuellement exercées partout dans le monde contre la société civile et les médias, nous devons faire plus pour protéger ceux qui s’expriment ouvertement. »

Réunissant des données provenant du Comité pour la protection des journalistes, l’analyse montre qu’au cours de ces six dernières années, 9 sur 10 journalistes tués l’ont été dans des pays dont la note à l’Indice de perception de la corruption est inférieure à 45. Cela signifie qu’en moyenne, chaque semaine, au minimum un journaliste est tué dans un pays très corrompu. De plus, parmi les journalistes tués, un journaliste sur cinq enquêtait sur des faits de corruption. Malheureusement, dans la plupart des cas justice n’a pas été rendue.

Les travaux menés par Transparency International en collaboration directe avec plus de 100 de ses sections nationales, ont confirmé les liens étroits qui existent entre la corruption et la liberté de la presse. Le Brésil, par exemple, qui affiche la note de 37 à l’indice de cette année, a été témoin de l’assassinat de 20 journalistes au cours des six dernières années. Ciblés pour leurs enquêtes, notamment sur des phénomènes de corruption au sein d’administrations locales et sur la criminalité liée au trafic de stupéfiants, les journalistes sur place au Brésil risquent chaque jour leur vie par le simple fait d’exercer leur métier.

Relation entre la corruption et la réduction du champ d’activité de la société civile

Transparency International s’est également penchée sur les rapports qui existent entre le niveau de corruption et le degré de faculté dont jouissent les organisations de la société civile à travailler sur et influencer les politiques publiques. Se basant sur des données du World Justice Project (WJP - Projet de justice mondial), l’analyse montre que la plupart des pays qui affichent de mauvaises notes au regard des libertés civiques ont tendance également à avoir des degrés élevés de corruption.